Volvemos de las vacaciones con nuevos datos en torno al uso de aplicaciones móviles. Una información que nos resulta más que relevante por su relación directa con las ventas en el sector de la moda. Los consumidores cada vez tienen más presencia virtual, aunque las empresas españolas todavía tienen un gran margen de mejora en su oferta digital.

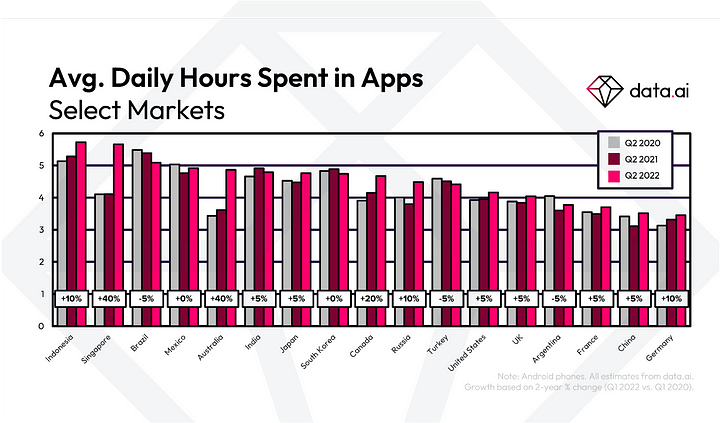

A pesar de que el impacto de uso al alza durante el confinamiento queda atrás, es importante destacar que 2022, empieza a ser el reflejo de una actividad normalizada y que los últimos datos muestran un aumento del tiempo de uso en las apps, según el estudio de la firma de datos inteligentes data.ai (antes App Annie).

Observando los picos de uso de 2020, durante el confinamiento, los analistas plantean que la pandemia puede haber tenido un impacto más duradero en el uso de aplicaciones. Parece que los consumidores de móviles que adoptaron nuevas aplicaciones y comportamientos durante la pandemia han seguido haciéndolo, a pesar de la llamada “vuelta a la normalidad” en 2022.

Para ilustrar este punto, algunos mercados han visto un aumento significativo en el uso de aplicaciones en los últimos dos años. En el segundo trimestre de 2020, los usuarios de Singapur pasaban 4,1 horas en las aplicaciones. Ahora han pasado a 5,7 horas, según el informe. En Australia, los usuarios pasaron de 3,6 horas a 4,9 horas del segundo trimestre de 2020 al segundo de 2022. Esto es, hasta un aumento del 40% en el tiempo dedicado.

Otros mercados experimentaron un crecimiento más lento, como Indonesia (+10%), India (+5%), Japón (+5%), Canadá (+20%), Rusia (+10%), Estados Unidos (+5%), Reino Unido (+5%), China (+5%) y Alemania (+10%).

El estudio Mobile App Trends 2022 de Adjust, la plataforma mundial de análisis de mobile marketing, basado en el análisis de las principales 2.000 aplicaciones, muestra la evolución del eCommerce al cierre de 2021. La instalación de apps relacionadas con comercio electrónico aumentó un 12% a nivel global. El cuarto trimestre fue el período de mayor rendimiento; en la primera semana de noviembre, el crecimiento alcanzó el 34% en comparación con 2020 y 20% respecto al promedio de 2021.

Menos sesiones por usuario, más tiempo

En cuanto al número total de sesiones por usuario por día disminuyó a nivel global, lo que demuestra que, aunque los usuarios realizan menos sesiones, invierten más tiempo en cada sesión y, de acuerdo con las cifras globales de ingresos in-app, también gastan más. El reporte muestra que mayo de 2021 fue el mes con mayores ingresos globales en estas aplicaciones, registrando un aumento interanual del 46%.

La duración de las sesiones a nivel global también ha aumentado cada año desde 2019 en la vertical de comercio electrónico, pasando de 10,07 minutos a 10,42 minutos en 2020, y luego alcanzando los 10,75 minutos en 2021. La mayor duración de las sesiones durante 2021 se presentó en APAC, con un promedio de 11,18 minutos, seguida por EMEA, con 10,99 minutos. Las sesiones en LATAM son las que indican menor duración.

Comportamiento en el uso de Aplicaciones EMEA vs LATAM

Según data.ai, en LATAM algunos mercados no experimentaron ningún crecimiento o sufrieron una ligera ralentización, como es el caso de México (0%) o Argentina (-5%). Sin embargo, comparando los datos actuales con los periodos de máxima actividad de la pandemia, podemos insistir en que las tendencias simplemente se están normalizando retomando los niveles anteriores a la llegada del COVID.

Este mismo informe se detiene en el uso de aplicaciones en el mercado de LATAM, con un crecimiento del 14% en comparación con 2020. En cuanto al número de sesiones de los usuarios, todas las regiones reportaron crecimiento en 2021. LATAM encabezó esta categoría con un 32% de incremento respecto al año anterior, el doble reportado por EMEA que ocupó el segundo lugar de la lista con un 16%, seguida por Norteamérica y APAC con 13% y 12% respectivamente.

El estudio de Adjust, sí recoge el aumento del uso de aplicaciones móviles en todas las regiones, incluida LATAM. En concreto, destaca que e-Commerce, fintech y gaming están marcando tendencia en el ecosistema de las aplicaciones; ofreciendo nuevas oportunidades a desarrolladores y anunciantes. Una de las razones por las que el mercado de profesionales tecnológicos se mantenga según los expertos.

El número total de sesiones por usuario y día disminuyó a nivel global, lo que demuestra que, aunque los usuarios realizan menos sesiones, invierten más tiempo en cada sesión y, de acuerdo con las cifras globales de ingresos in-app, también gastan más. El reporte muestra que mayo de 2021 fue el mes con mayores ingresos globales en estas aplicaciones, registrando un aumento interanual del 46%.

La duración de las sesiones a nivel global también ha aumentado cada año desde 2019 en la vertical de comercio electrónico, pasando de 10,07 minutos a 10,42 minutos en 2020, y luego alcanzando los 10,75 minutos en 2021. La mayor duración de las sesiones durante 2021 se presentó en APAC, con un promedio de 11,18 minutos, seguida por EMEA, con 10,99 minutos. Las sesiones en LATAM son las que reportan la menor duración.

El gancho: las redes sociales y el ocio digital

Haciendo referencia a nuestro último post en torno al Livestream shopping, nos interesa ver cómo el informe data.ai se detiene en las aplicaciones y juegos mejor valorados en el segundo trimestre de 2022, en el que Instagram ocupa el primer puesto mundial por descargas y TikTok el primero por gasto de los consumidores, en términos de aplicaciones no relacionadas con el juego. Facebook sigue siendo el número 1 por usuarios activos mensuales, por delante de WhatsApp, Instagram, Messenger, TikTok, Telegram, Amazon, Twitter, Spotify y Netflix.

En esta misma línea, recientemente Pew Research Center nos mostraba el impacto de redes sociales en el target juvenil “made in USA”. Es decir, en los próximos consumidores.

El sector juvenil, consume antes de nada, Youtube. La plataforma de vídeo de Google es utilizada por el 95% de los adolescentes. TikTok es la siguiente en la lista, con un 67%, seguida de Instagram y Snapchat, que son utilizadas por unos seis de cada diez adolescentes.

La digitalización por llegar a las marcas españolas

El Informe de la Sociedad Digital en España, recientemente publicado por la Fundación Telefónica, es otro de los que se detiene en el uso digital a través de los smartphones, profundizando en las tareas pendientes en cuenta a la digitalización de las empresas españolas.

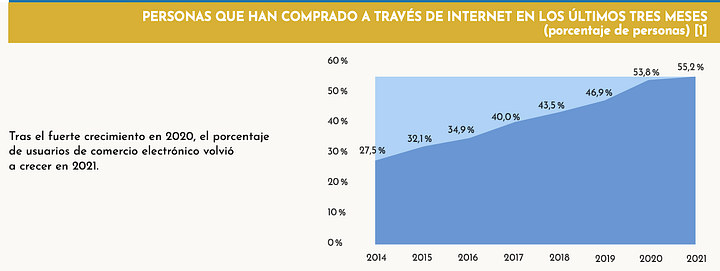

Respecto a los consumidores, en 2021, crecieron los usuarios de eCommerce. El porcentaje de personas que han comprado por internet en los últimos tres meses en 2021 se situó en el 55,2 %, 1,4 puntos superior al de 2020. En concreto, tras el confinamiento, ha vuelto a aumentar, consolidándose como alternativa al comercio tradicional, con un número creciente de usuarios. Este crecimiento es más acusado entre los 16 y 24 años (+2,8, llega al 64,6 %) y entre los 45 y 54 años (+2,7, alcanza el 58,3 %).

Respecto al uso de aplicaciones móviles, un 38,1% realiza compras mediante este dispositivo, porcentaje similar al de 2020. El uso que más crece en 2021 es la realización de operaciones financieras, que pasa del 16,9% en 2020 al 34,4% de los internautas en 2021.

Como decíamos en el punto anterior, el ocio digital continúa siendo uno de los principales motivos de uso de internet: casi dos tercios (64,7%) de los internautas españoles han visto contenido multimedia en 2021.

El mismo informe indica que el comercio electrónico se consolida como alternativa al comercio tradicional con un 55,2% de personas que compraron online en 2021, aumentando 1,4 puntos respecto a 2020.

Otro dato de interés señalado por el informe de Telefónica y extraído de los datos del INE, es el margen de mejora para aumentar los beneficios de las tecnologías digitales. La mayor parte de las empresas únicamente utilizan sus webs para ofrecer información corporativa, y muy pocas realizan usos más avanzados, como la posibilidad de realizar pedidos o reservas online.

Un 90 % del tejido empresarial utiliza su web principalmente para ofrecer información corporativa. Sorprende, por ejemplo, que menos de la mitad de las compañías españolas ofrecen su catálogo de productos y servicios online y menos de una quinta parte permiten realizar pedidos o reservas por internet, mientras que tan solo el 12,6 % (el 19 % de las más grandes) tienen habilitado un servicio de seguimiento de pedidos por internet. También se quedan atrás en temas como la usabilidad de sus webs, dado que únicamente el 7,7 % (el 14,9 % de las grandes) permiten a los usuarios habituales la posibilidad de personalizar las páginas.

Datos muy generalizados que no se detienen en el análisis por sector, pero que sí nos animan a seguir trabajando en la digitalización de las marcas, para dar respuesta a un consumidor cada vez más presente en los canales online.

El estudio incluye un amplio análisis del comportamiento del consumidor adolescente, explorando la frecuencia de uso en las principales plataformas online: YouTube, TikTok, Instagram, Snapchat y Facebook. Un 35% de los adolescentes dice que utiliza al menos una de ellas “casi constantemente”. Los usuarios adolescentes de TikTok y Snapchat están especialmente comprometidos con estas plataformas, seguidos de cerca por los usuarios adolescentes de YouTube. Una cuarta parte de los adolescentes que usan Snapchat o TikTok dicen que usan estas aplicaciones casi constantemente, y una quinta parte de los usuarios adolescentes de YouTube dicen lo mismo. En cuanto a los adolescentes en general, el 19% dice que usa YouTube casi constantemente, el 16% dice esto sobre TikTok y el 15% sobre Snapchat.

Es decir, tenemos un público totalmente comprometido con el canal online. No lo descuidemos y adaptemos nuestra oferta a su navegación nativa y exigente.